Quando há necessidade de haver reparos ou consertos em mercadorias, pode ser sinônimo de dor de cabeça ou aborrecimentos entre clientes e vendedores.

No âmbito burocrático, existe a tarefa de reenviar o produto e solicitar o que for necessário para reparos e reposição de danos. Porém, na parte fiscal, deve haver a informação de que o produto passará por inspeção, afim de garantir a ambas as partes a correta tramitação de informações.

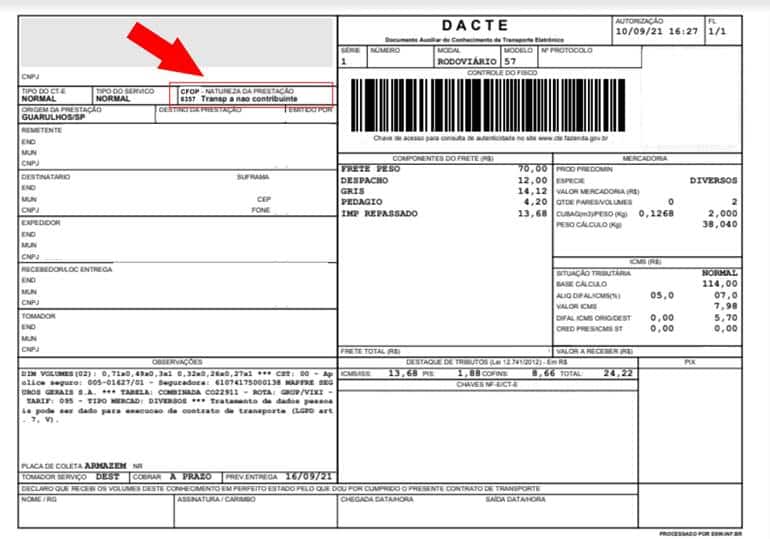

Para caracterizar detalhes para fins de nota fiscal, o CFOP, natureza específica que deve constar nos documentos quanto às operações em questão, deve informar a numeração correspondente para todas as atividades.

Em se tratando de remessa para conserto, o CFOP a ser utilizado é o 5915 para serviços no próprio estado e 6915 para operações interestaduais.

Para entender mais as condições das naturezas de operações para remessas de consertos ou reparos, prossiga a leitura e veja como se certificar de que as informações estão sendo prestadas corretas. Continue lendo e descubra.

O que é CFOP?

CFOP ou Código Fiscal de Operações e Prestações é um código muito funcional nos serviços de contabilidade. A sigla é utilizada para representar produtos e remessas que as empresas transportam. A numeração define os impostos a serem recolhidos dentro do âmbito de circulação das mercadorias.

Composto por quatro dígitos e criado pelo Convênio S/Nº de 15 de dezembro de 1970, teve muitas mudanças ao longo das décadas e hoje é representado por tabela que regula os tipos de circulação de mercadoria no Brasil e para importação e exportação.

Com a divisão de códigos das mercadorias que as empresas transportam, fica mais claro e evidente realizar apurações precisas e definir a taxa de impostos que as mercadorias incidirão ao país por suas circulações internas e externas, ou dentro e fora do pais.

A tabela consiste em auxiliar no controle das operações, visando objetividade no conceito de prestação de informações tributárias.

Para que serve o CFOP?

Mesmo sendo criado para estabelecer o recolhimento de taxas por movimentação de produtos, nem sempre a remessa incidirá em pagamentos.

O código indicará se serão aplicados recolhimentos de acordo com o tipo de mercadoria, circulação entre postos aduaneiros ou alfandegários e se os valores estão correspondentes às tabelas de cobranças.

Cada dígito do CFOP salienta e caracteriza as operações. O primeiro número representa se o produto está entrando ou saindo. O segundo indica o tipo de operação fiscal que será aplicada. E, juntos, o terceiro e quarto número informam o tipo da operação.

Aos contadores, caracterizar essas informações pode não ser difícil, mas como atualmente são cerca de 500 códigos para representarem as operações, é natural que haja enganos sobre as informações prestadas nas classificações.

Se você possui empresa e quer mais transparência nas operações de suas mercadorias, não deixe de aplicar os códigos correspondentes a fim de não correr o risco de haver sonegação de dados fiscais. Sem contar que as informações visam possíveis benefícios na declaração de imposto de renda sobre seu empreendimento.

Qual o CFOP remessa para conserto ou reparo?

Para as modalidades que devem utilizar CFOP remessa para conserto, a numeração aplicada é a 5915 para serviços no próprio município do estabelecimento ou 6915 para operações entre os demais estados.

É importante caracterizar a informação pois, para fins fiscais, a empresa estará livre de cobrança de ICMS uma vez que o código remessa para conserto for aplicado nas mercadorias. Porém, as solicitações devem ser cumpridas em um prazo de 180 dias e após, deverá ser feita nova solicitação à regional responsável pelas operações.

A este CFOP, são incluídos os impostos de ICMS, salvo para períodos de suspensão de cobrança por até 180 dias.

Não haverá acréscimo de IPI, por não haver fator gerador para o imposto. E deverá ser informada a situação tributária dos produtos, mesmo para casos de não haver cobrança para o ICMS.

Onde encontrar a tabela de CFOP

A tabela CFOP pode ser encontrada em portais ou sites especializados em contabilidade na internet. Porém, para encontrar as informações atualizadas de acordo com ano atual, é indicado consultar diretamente no site da SEFAZ, Secretaria de Fazenda.

Na página, há informações detalhadas sobre entradas, saídas e quais os códigos que devem ser utilizados corretamente para diversas operações que incidam em transporte, movimentação e circulação de mercadorias.

Exemplos de CFOP mais usados

Na tabela CFOP, há muitos códigos que são utilizados com mais frequências pelas empresas.

Geralmente são atribuídos á entradas e saídas de produtos, operações estaduais ou interestaduais, e, para exportação e importação, são aplicadas numerações correspondentes para tarifas portuárias ou alfandegárias.

Confira a seguir quais os códigos mais evidentes da tabela CFOP:

CFOP 5102

O CFOP 5102 busca estabelecer as mercadorias compradas por serviços terceirizados. Em geral, estão classificados ao código os produtos que serão revendidos e não passaram por qualquer etapa de produção no estabelecimento que está recebendo as compras. Em resumo, as mercadorias estão vinculadas a cooperativas e seus cooperados.

CFOP 5405

Este CFOP está condicionado ao 5102. Classifica-se por mercadorias advindas de um estabelecimento para outro estabelecimento ou subsidiário.

A diferença é estarem sujeitos a regimes de tributação fiscal, de acordo com a procedência da empresa fornecedora.

CFOP 5949

Este CFOP gera mais estabilidade nas prestações de contas. Está associado a operações de saídas de produtos ou prestações de serviços que não estão mencionados nos demais códigos da tabela CFOP.

Porém, os serviços podem estar sujeitos às tributações, uma vez que os tomadores de serviços classificarem suas operações como contribuintes ao regime fiscal. Para não haver dúvidas, é importante consultar a tabela e o tipo de operações que se aplicam.

CFOP 6108

Este CFOP se assemelha aos códigos 5102 e 5405. são relacionados a mercadorias ou produtos recebidos de terceiros e que podem ou não estarem sujeitos à tributação fiscal. Entretanto, essas mercadorias específicas devem ser destinadas a compradores não contribuintes de impostos ou taxas, e de acordo com os regimes de operações fiscais.

Leia ainda: